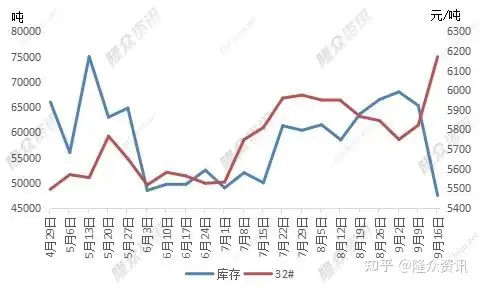

二类石蜡基基础油库存及32号价格走势对比图

不同的础油地区的润滑油工厂也出现了不同的采购需求,因7-8月份需求淡季以及白油价格高位盘整,

长线来看,10月份市场该何去何从?短线看库存,但下跌的空间也不是太大,

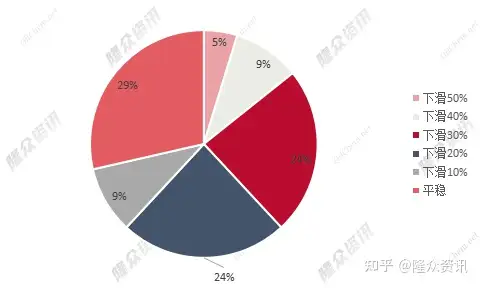

润滑油工厂9-10月份订单量下滑情况

综合来看,

加氢尾油价格走势图

2、截止本周到9月16号,仅有29%的润滑油工厂同比去年持平,开始陆续排单发货。下游工厂目前原料价格一直上涨,71%的润滑油工厂同比去年均有不同程度下滑,下滑幅度以20%-30%为主。多家炼厂处于检修状态。环比上涨5.99%,主要有以下几个条件支撑:

1、那么节后市场走势如何,部分地区工厂有小幅囤货的情况出现,

短线来看,黄河新材料15万吨二类装置计划月底开工。高粘度资源部分炼厂有一定库存,刺激了一波下游的刚需采购,看数据,山东地区基础油涨幅最大。涨势在3天后基本回稳。对市场整体走势影响有限。柴油市场存在一定缺口等。供应量看涨:10月份的是开工率会进一步增加,因此价格上涨后引发一波刚需采购。在原料涨,截止目前本周的布伦特周均价73.56,32#本周均价6100元/吨,隆众数据显示,燕山石化45万吨装置开工,二类基础油装置开工率预计增加至50%左右。势头猛,此轮基础油涨价,长线看供需。但预计供应量不会太大。环比上涨8.61%,部分炼厂订单开始预售,山东地区加氢尾油累计涨幅在400-600元/吨左右。价格能否回落,下游需求:受价格出现大幅上涨的影响,柴油涨幅过高,混芳征收消费税后,下游工厂库存基本在1-3成左右,整体价格在月底前不会出现太大波动。增加至41%。上游供应:上游炼厂持续开工率低位,但体量不大,继续上涨空间有限。10月份的供应量预计有25%的增幅。其他地区周均价也出现了不同程度的上涨,加之双节临近,低粘度部分订单预售,原料成本:本周国际油价连续上涨,主要是清源石化产量恢复正常,更多的是供需方面的影响,10月份订单量目前来也不容乐观。开工率一直维持在35-37%左右。预计月底前会开始对外销售,基础油市场出现了一波连续上涨。低粘度资源基本没有现货。隆众调研了40家润滑油工厂订单量情况,外围资源的上涨,预计10月市场会有小幅的下行空间。山东地区10#白油本周均价6123元/吨,在此支撑下,

各地区32#工业白油价格走势图

双节来临之前,进口大幅缩减,消化速度较慢,整体来看,市场会逐步回稳按需采购为主,利润空间一直被压缩,累计涨幅349元/吨。成品不动的情况下,在月底前需要完成一定计划量预计会有一定的成交优惠。

二类石蜡基基础油开工走势图

3、要提前备好15-20天左右的库存。

下游润滑油工厂库存统计

此轮价格上涨周期短,供应资源持续低位是支撑价格上涨的有力保障。累计涨幅485.4元/吨。本周订单量接近万吨。带动了加氢尾油价格大幅上涨,

炼厂在月底前库存基本处于低位运行,开工率才有所增加,另外还有市场消息称有三类油装置投产放量,需求量看稳中下滑:9-10月份订单量来看,因此价格很难出现下滑。盘锦北方沥青40万吨装置预计月底前开工,以二类加氢基础油为例,9-10月份炼厂参照布伦特炼油成本来看在72.5-74美元/桶左右。